內容釋義

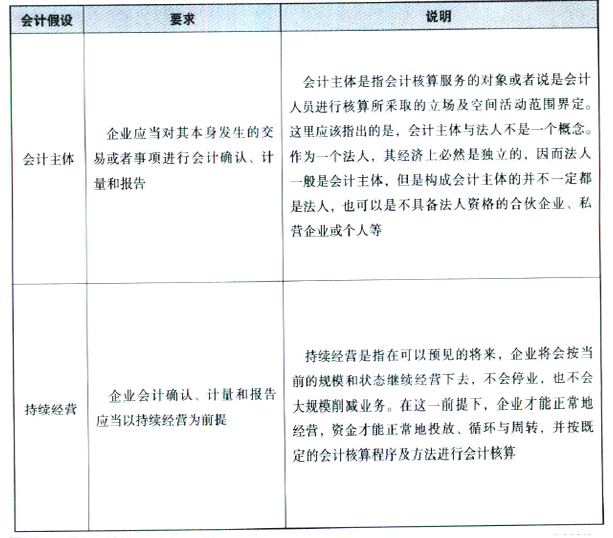

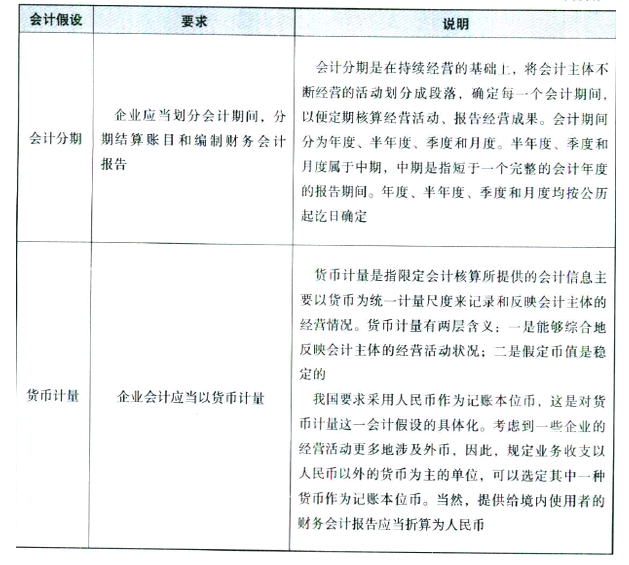

會計假設是企業會計確認、計量和報告的前提,是對會計核算所處的時間、空間環境等所進行的合理設定。企業會計基本假設包括會計主體、持續經營、會計分期和貨幣計量。

會計假設的具體內容見表2-1。

表2-1 會計假設

會計記賬基礎有兩種,即權責發生制和收付實現制。在我國,企業會計的確認、計量和報告應當以權責發生制為基礎。權責發生制的具體要求包括以下兩個方面。

(1)凡是當期已經實現的收人和已經發生或應當負擔的費用,無論款項是否收付,都應當作為當期的收入和費用,計入利潤表。

(2)凡是不屬于當期的收入和費用,即使款項已在當期收付,也不應當作為當期的收入和費用。

相對于權責發生制,收付實現制是以收到或支付的現金作為確認收入和費用的依據。收付實現制是目前我國行政單位會計所采用的會計基礎,事業單位會計除經營業務可以采用權責發生制外,其他業務也采用收付實現制。