內容釋義

通俗地說,會計要素就是會所要核算的內容,從專業(yè)的角度來解釋就是構成企業(yè)經濟活動的必要因素。會計要素一共有六個,即資產、負債、所有者權益、收入、費用、利潤。其中,資產、負債、所有者權益是反映財務狀況的會計要素,在資產負債表中體現(xiàn);收入、費用、利潤是反映經營成果的會計要素,在利潤及利潤分配表中體現(xiàn)。

業(yè)務要點

1.資產

資產是指企業(yè)過去的交易或者事項形成的,由企業(yè)擁有或者控制的,預期會給企業(yè)帶來經濟利益的資源。

其中,“企業(yè)過去的交易或者事項”包括購買、生產、建造行為或其他交易或者事項。預期在未來發(fā)生的交易或者事項不形成資產。“由企業(yè)擁有或者控制”是指企業(yè)享有某項資源的所有權,或者雖然不享有某項資源的所有權,但該資源能被企業(yè)所控制。“預期會給企業(yè)帶來經濟利益”是指直接或者間接導致現(xiàn)金和現(xiàn)金等價物流入企業(yè)的潛力。

符合資產定義的資源,在同時滿足以下條件時,確認為資產:

(1)與該資源有關的經濟利益很可能流入企業(yè);

(2)該資源的成本或者價值能夠可靠地計量。

符合資產定義和資產確認條件的項目,應當列入資產負債表;符合資產定義但不符

合資產確認條件的項目,不應當列入資產負債表。

2.負債

負債是指企業(yè)過去的交易或事項形成的,預期會導致經濟利益流出企業(yè)的現(xiàn)時義務。

其中,“現(xiàn)時義務”是指企業(yè)在現(xiàn)行條件下已承擔的義務。未來發(fā)生的交易或者事項形成的義務不屬于現(xiàn)時義務,不應當確認為負債。

符合負債定義的義務,在同時滿足以下條件,確認為負債:

(1)與該義務有關的經濟利益很可能流出企業(yè);

(2)未來流出的經濟利益的金額能夠夠可靠地計量。

符合負債定義和負債確認條件的項目,應當列入資產負債表;符合負債定義但不符合負債確認條件的項目,不應當列入資產負債表。

3.所有者權益

所有者權益是指企業(yè)資產扣除負債后秘有者享有的剩余權益、公司的所有者權益又稱為股東權益、所有者權益的來源包括所有者投入的資本、直接計入所有者權益的利得種損失、留存收益等。

其中,“直接計入所有者權益的利得和損失”是指不應計入當損益、會導致所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或損失。

“利得”是指由企業(yè)非日常活動所形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的流入。損失是指由企業(yè)非日常活動所發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的流出。

所有者權益金額取決于資產和負債的計量。所有者權益項目應當列入資產負債表。

4.收入

收入是指企業(yè)在日常活動中形成的,會導致所有者權益增加的,與所有者投入資本無關的終濟利益的總流入。收入只有在經濟利益很可能流入從而導致企業(yè)資產增加或或者債減少,并且經濟利益的流入額能夠可靠計齡時,才能予以確認。

符合收入定義和收入確認條件的項目,應當列入利潤表。

5.費用

費用是指企業(yè)在日常活動中發(fā)生的,會導致所有者權益減少的,與向所有者分配利潤無關的經濟利益的總流出。費用只有在經濟利益很可能流出從而導致企業(yè)資產減少或者負債增加,并且經濟利益的流出額能夠可靠計量時,才能予以確認。

企業(yè)為生產產品、提供勞務等發(fā)生的可歸屬于產品成本、勞務成本等的費用,應當在確認產品銷售收入、勞務收入等時,將已銷售產品、已提供勞務的成本等計入當期損益。

企業(yè)發(fā)生的支出不產生經濟利益的,或者即使能夠產生經濟利益但不符合或不再符合資產確認條件的,應當在發(fā)生時確認為費用,計入當期損益。

企業(yè)發(fā)生的交易或者事項導致其承擔了一項負債而又不確認為一項資產的,應當在發(fā)生時確認為費用,計入當期損益。

符合費用定義和費用確認條件的項目,計入當期損益。

6.利潤

利潤是指企業(yè)在一定會計期間的經營成果,包括收入減去費用后的凈額、直接計入當期利潤的利得和損失等。

其中,“直接計入當期利潤的利得和損失”是指應當計入當期損益,會導致所有者權益發(fā)生增減變動的,與所有者投入資本或者向所有者分配利潤無關的利得或損失。

利潤金額取決于收入和費用,以及直接計入當期利潤的利得和損失金額的計量。利潤項目應當列入利潤表。

應用實務

企業(yè)在將符合確認條件的會計要素登記入賬并列報于會計報表及其附注時,應當按照規(guī)定的會計計量屬性進行計量,確定其金額。

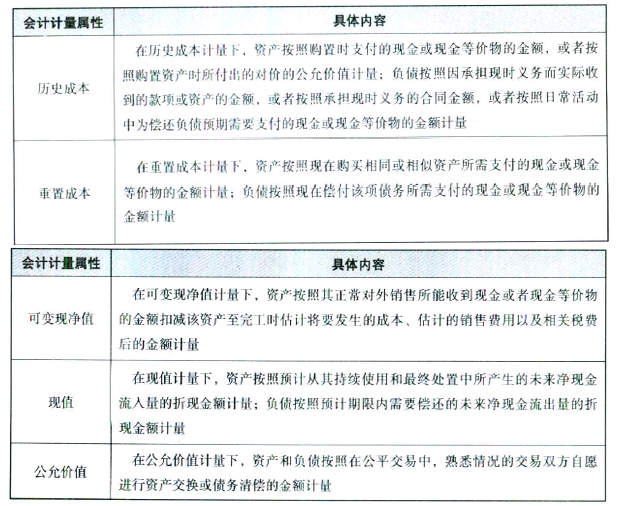

會計計量屬性主要包括歷史成本、重置成本、可變現(xiàn)凈值、現(xiàn)值和公允價值,具體內容見表2-3。

表2-3 會計計量屬性

企業(yè)在對會計要素進行計量時,一般應當采用歷史成本。采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,應當保證所確定的會計要素金額能夠取得并能可靠計量。