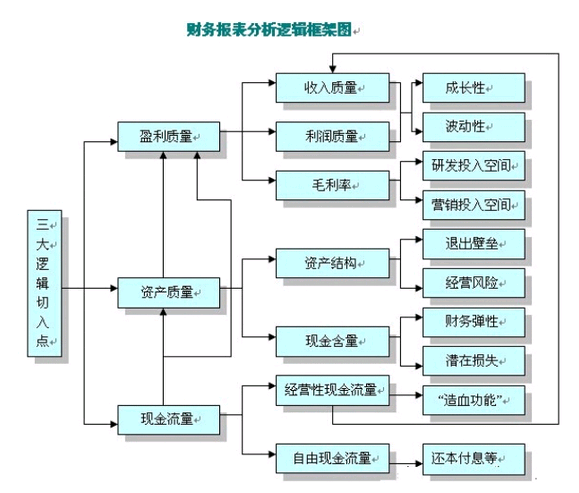

盈利質量、資產質量和現金流量的相互關系

從財務的角度看,盈利質量、資產質量和現金流量是系統、有效地分析財務報表的三大邏輯切入點。任何財務報表,只有在這個邏輯框架中進行分析,才不會發生重大的遺漏和偏頗。

同時,必須指出,盈利質量、資產質量和現金流量是相互關聯的。盈利質量的高低受資產質量和現金流量的直接影響。如果資產質量低下,計價基礎沒有夯實,報告再多的利潤都是毫無意義的。如果企業每年都報告利潤,但經營性現金流量卻入不敷出,那么,這種沒有真金白銀流入的利潤,實質上只能是一種“紙面富貴”。這種性質的利潤,要么質量低下,要么含有虛假成分。同樣地,資產質量也受到現金流量的影響。根據資產的定義,不能帶來現金流量的資產項目,充其量只能稱為“虛擬資產”。嚴格對說,這樣的資產項目是不應該在資產負債表上確認的。